危机尚未过去,勿忘唇齿相依

更新时间:2020-08-04 浏览量:2599

疫情下船公司对维持供应链稳定做出的贡献毋庸置疑,只因跨太平洋运价高点被戴上“疯狂涨价”的帽子着实让船公司心寒。

受疫情影响,全球供应链堵点、断点有所增加。在疫情攻坚上,航运公司积极作为。以中远海运为代表的国内港航企业,积极履行央企责任,推出各类措施提高海运便捷度,稳定产业供应链、满足民生物资需求,为外贸运输和生产生活恢复提供有力支持,为“六稳六保”做出重要贡献。在用箱、防疫物资供应、通关、配送方面积极支援疫情防控工作;在航线服务上,航运公司在全球疫情复苏的背景下,灵活调节运力,兼顾供需平衡和服务稳定,今年以来市场准班率逐步改善。

有福不能同享,有难需请同当,全球疫情带来的逆风是对整个市场参与者的挑战和考验,市场复苏尚在继续,切忌脱离全球经济衰退背景,执着于自带的偏见眼光和局部视野。

不确定因素频现,船公司摸石头过河

新冠蔓延给全球经济来了一个措手不及,尤其是正值风口浪尖的跨太平洋市场。特朗普一通怪力乱神的操作已经让跨太平洋线参与者苦不堪言,市场不确定因素骤增;如今疫情下两国关系进一步紧绷,船公司市场预判工作更是难上加难,用“摸石头过河”来形容再合适不过。

疫情爆发后跨太平洋市场需求大幅缩水,面对缩水的需求,通过供给侧的调节来实现供需平衡是再正常不过的逻辑,而停航空班则是作为灵活有效的运力调节工具,但即使是在太平洋东行市场停航高点,运力供给也与预测机构对市场货量缩水的预测保持了高度一致——运力削减17%,而市场货量预测为缩水16%。

迷雾重重的市场前景下,船公司的逻辑无非有二:

其一,从客户服务角度来看,根据需求预测逐步运力,尽可能保持供需基盘稳定,而供需的平衡直接涉及服务质量和客户体验。

其二, 从船公司角度来看,运力的调节直接关系到船公司市场份额,而市场份额关系到船公司的市场竞争力,脱离供需关系的过度停航无异于搬石头砸自己的脚。

因此船公司不愿意也不可能做出超出适当程度的停航安排,相反,随着全球解封进程推进,船公司在积极推动运力的同步恢复。

6月末-7月初,该市场运力已经在船公司的积极推动下恢复到约46万TEU/周的水平,基本与去年同期持平。后续随着航线加速回归正常,预计到8月份,跨太平洋航线市场运力将较去年同期增长1%。

质疑声如管中窥豹,船公司经营压力不减

只看跨太平洋市场运价无异于以偏概全。近来跨太平洋航线运价高位是不争事实,质疑无非认为船公司过度停航抬升运价,关于这点,一方面如前文所述,船公司不存在过度停航的经营逻辑,另一方面,太平洋市场的逆势而行仅仅只是个例。根据上海航交所统计,疫情影响下欧地市场7月末运价同比下挫20%,波湾运价一度跌至历史低点,拉美运价大幅缩水30%。

油价回涨,船公司成本利好缩水。油价在今年4月探底以来一直在持续回涨中,截止7月末8月初布伦特油价恢复至每桶45美元左右的水平,中东多国积极表态配合石油额外减产,油价后续仍有较大回涨空间。

运价普遍下行,油价持续回涨,全球需求前景疲弱,集运业面临的挑战不该因管中窥豹的片面认识被忽视。

流动性风险高企,好了伤疤莫忘疼。疫情影响下,全球消费一度陷入历史低谷,经济活动停滞给尚未从金融危机中完全“康复”的集运业带来了更大的流动性风险,若此时不管是大幅恢复运力还是压低运价,都会进一步破坏宝贵的供需平衡,进而让更多船公司面临愈发严峻的债务风险。

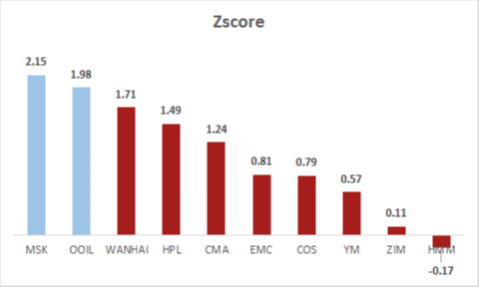

疫情以来多国为船公司提供政府支持,也从侧面证明其面临的经营压力。达飞成功参与到法国政府3000亿欧元担保计划援助成为第一批获国家援助的船公司;现代商船获韩国政府4700亿韩元支持;阳明、长荣参与台湾当局300亿台币援助计划。毋宁说目前卖船、卖楼、卖子公司的太平船务,更是岌岌可危。根据德鲁里报公布的Z-score模型(理论上低于1.8属于高风险),多数班轮公司两年内破产风险增加。

彼时韩进倒闭殃及的岂止池鱼,船公司的生存空间在疫情下已然大受挤压,而唇亡齿寒的道理更不该因时间淡却。维护集运行业的可持续健康发展关系到的不仅仅是船公司本身,脱离大局观的妄加揣测祸害的是所有市场参与者。